沪深交易所,明天全网测试!中信建投:应以牛市思维做决策

国庆假期已接近尾声,明天(10月7日)又到周一,虽然A股不开市,但上交所将开展第二次全网测试。深交所也将于同日开展相关测试。

虽然是节假日后的例行测试,但在节前最后一天A股成交额超2.6万亿元的情况下,又显得格外重要。甚至可以理解为:

这是为很可能即将到来的牛市,进行的又一次“压力测试”。

据媒体此前报道,明天的测试将模拟1个交易日的交易,主要是验证相关各方可正常登录上交所竞价、综业、新债券、期权、固收等交易系统,开展公告接收处理、委托申报、成交回报、行情接收展示等业务。

9月27日出现交易异常情况后,上交所于9月29日组织开展了竞价撮合平台和综合业务平台相关业务通关测试,测试内容主要聚焦验证连续竞价时段集中申报大量订单时,竞价平台业务处理平稳运行等。

测试结果来看,据业内人士透露,9月29日的测试中,竞价交易系统累计接收申报2.7亿笔订单,是历史峰值的2倍,是9月27日申报的3倍。

而在本周一(9月30日)的交易中,沪深两市成交额短短35分钟便突破1万亿元,创造了历史最快的万亿纪录;全天两市成交额接近2.6万亿元。当天,多个券商、交易服务商又出现了交易卡顿、登录失败、无法正常显示数据等情况。

多家券商反馈称,已应急启动备用站点用以交易,确保备用站点的资源和性能能够满足当前的需求。

总之,交易所和各方机构把“舞台”搭好,很重要。

而对股民来说,更重要的或许还是后市应采取何种策略。

在昨天的推送中,我们总结了假期期间的港股表现,并分析了对A股的潜在影响。

今天,我们将主要分享一些机构的最新观点,供各位读者参考。

中信建投:A股市场进入新阶段,应以牛市思维做出投资决策

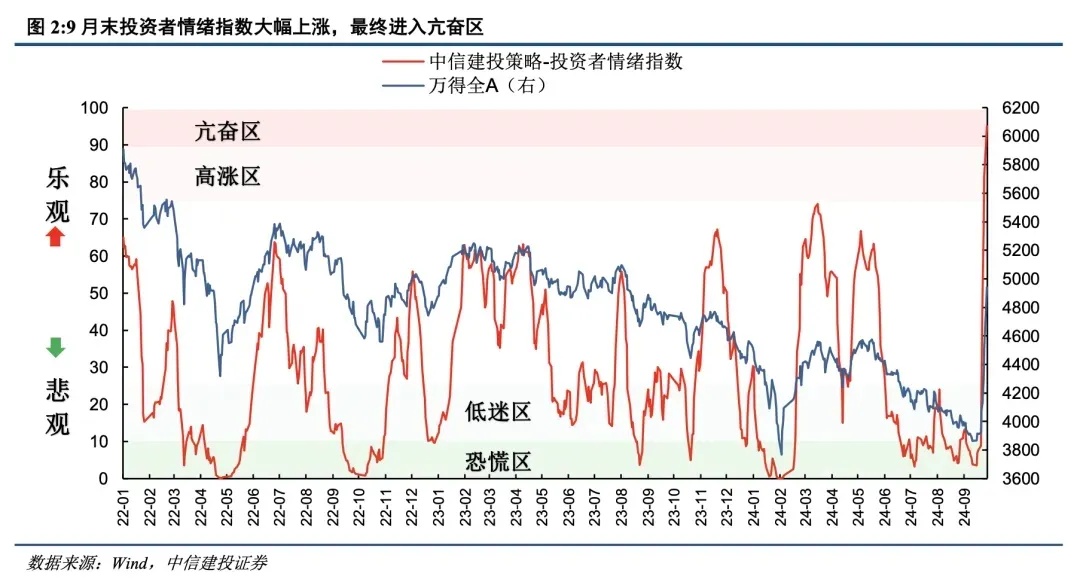

中信建投研报指出,随着金融政策组合拳出台,A股上演“奇迹5日”,市场情绪迅速脱离恐慌区,仅5个交易日即直入亢奋区。目前市场情绪时隔3年重回高涨区,时隔4年重回亢奋区,当前高涨的投资者情绪,意味着A股市场已经进入了新阶段,我们更应该以牛市思维做出投资决策。

其指出,9月末投资者情绪大幅上涨,呈现出量价齐升的特点,具体来看:

换手率:9月A股换手率月末飙升至2%上方,显示市场短期进入过热状态,此后或将进一步放量,最终换手率领先股指回落。

偏股型基金新发量:A500ETF发行推动9月末基金发行回升。近期新基金发行回到了今年5月高点,随着市场进一步回暖,该指标有望持续上升,成为跟踪牛市情绪的关键指标。

融资买入占比:融资买入占比指标9月末大幅飙升,接近10%,为2021年3月以来新高。这反映出杠杆资金对后市的预期大幅改善,未来3个月市场有望维持强势。

隐含风险溢价:9月末从历史高位快速下滑,但总体仍处于偏高水平,意味着权益资产目前配置性价比依然较好。

股债收益差:时隔4个月重回零轴上方,赚钱效应明显改善。随着股市回暖和债市调整,反映投资者短期赚钱效应的股债收益差指标近期出现了大幅回升,月末已经接近10%。不过,和2019年3月、2020年7月的高点相比仍有较远距离。

超60MA:从极低位置大幅飙涨,回升至中位水平。该指标9月18日一度降至8%的低点,月末大幅飙涨,目前已经接近50%。以极快的速度回升至中位水平,不过和2019年4月、2020年8月近80%的高点相比,目前仍有一定差距。

火热的投资热情,是否意味着市场过热和调整风险?

其认为,从2015、2019和2020年的经验来看,情绪进入亢奋区后市场短期内往往还有一个继续走高的过程。此后随着情绪回落市场也有可能出现一定的调整,但这一调整并不意味着牛市行情的结束。

以目前情绪指数位置来看,当前9月底的市场情绪相当于历史上2019年3月5日或者2020年7月7日。

中金公司:后续或有近3000亿元流入中资股

10月5日,中金公司发布研报表示,假期期间港股与中概继续大涨,被动外资加速流入,但存量规模占比不大;交易型资金存在一定透支,主动外资本周转为流入,但规模尚不显著,主动外资的后续动向值得关注,不过其持续流入需要更多政策和更为乐观的预期驱动。

其表示,截至8月底,全球主动基金配置中资股5%(2021年初高点为14.6%),低配1个百分点。“我们测算若从低配转为标配,对应近400亿美元(约2800亿元人民币)流入,相当于2023年3月以来流出总额。”

民生证券:情绪修复仍会延续,机构主动买入是市场未来变数

对于近期(20240923-20240930)市场表现,民生证券研报总结称:

1)9月市场整体投资情绪(剔除宏观经济因素)继续修复。其构建的中国股票市场投资者情绪综合指数(CICSI)显示,9月市场整体投资情绪小幅回落,主要原因或是受到短期内经济数据不及预期的扰动。剔除宏观经济因素后发现,市场整体投资情绪已连续2个月均有明显修复。

2)个人投资情绪和机构投资情绪均明显上行。这种投资者情绪组合意味着市场或继续处于上行;值得注意的是,机构投资情绪已接近2018年以来最高点,仅次于2018年10月,整体看,A股投资者风险偏好螺旋下降的趋势已经得到逆转。机构投资者和个人投资者现阶段处于合力阶段,未来机构情绪由于上升空间不大,可能构成未来市场的变数。

3)行业投资情绪来看,多数板块阶段均有明显上行信号。具体来说,石油石化、有色、食品饮料、非银、房地产、通信等板块或将进入上行中的分歧阶段,而其余板块仍在上行趋势中。

4)市场整体有更多的投资者涌入。

5)个人投资者更加关注金融等板块。

6)A股与其他大类资产联动性明显上升。这表明A股近期的上涨并非独立事件,其背后受到了更高维度的宏观驱动,这种驱动在多资产维度上也有交叉验证。

广发证券:12月初可能是A股决胜时刻

广发证券研报称,参考短期暴涨后的经验,T+20左右会进入一个大涨后的缓冲期。

历史情况来看,10月份的股价表现与三季报的关联度较高,除非所有人都对下一年基本面的预期非常确定且一致。但是11月开始,股价表现与当期基本面的关系明显减弱,可以关注一些主题性的投资机会,比如国产替代(半导体、信创)、卫星互联网等。

其指出,缓冲期的两大考验,一是三季报,二是美国大选。

而讨论市场是否能进入牛市,关键还是对基本面的判断,类似15年“杠杆牛”暴涨暴跌的情况,既不会带来财富效应拉动消费、而且容易导致金融系统性风险,大概率是决策层很难接受的结果。而对于基本面(ROE)的预期,背后的核心还是未来的财政力度。

根据以往的经验,每年12月初的政治局会议和中央经济工作会议,基本可以确立转年经济工作(尤其是财政赤字)的基调,这一点远比10-11月新增多少财政来的重要。因此,12月初可能就成了A股市场的决胜时刻——究竟是一波流、还是牛市起点。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系